Kirjoittaja: Jukka Kumpusalo, Mikkelin kehitysyhtiö Miksei Oy

Korjattu: 6.8.2020 eläketulon osuudet, 7.8. yhteisöveron määrittely ja esimerkin päivitys. 7.8. Lisätty pyynnöstä työllisyysaste valtion laskentatavalla.

Artikkelissa esitetyt mielipiteet ja ajatukset ovat kirjoittajan omia. Artikkeli on osa sarjaa, jota kirjoitetaan syksyn 2020 aikana.

Tässä katsauksessa tutustutaan Mikkelin kaupungin toimialoihin, työpaikkarakenteeseen ja toimialojen tuottamaan liikevaihtoon. Artikkelin näkökulma on jossain määrin kaupunkilähtöinen – elinkeinoja kaupungissa tarkastellaan artikkelissa kaupungin talouden näkökulmasta. Yritysneuvojan roolissa tarkastelen yrityksiä aina yrityksen omista tarpeista lähtien.

Varoitan kirjoittajana jo etukäteen: tämä ei ole helppolukuinen teksti.

Kuntaliitto määrittelee elinkeinopolitiikan kansallisella tasolla käsittäväksi ”ne julkisen vallan toimet, joiden tarkoituksena on yhteiskunnan taloudellisen perustan vahvistaminen, sen uudistumisesta huolehtiminen ja sellaisen toimintaympäristön luominen, joka edistää yritysten syntymistä, toimintaa, kasvua, kilpailukykyä ja työllisyyttä”.

Mikkelissä perinteisen elinkeinopolitiikan sijaan puhutaan usein elinvoimapolitiikasta, jota ilmentää myös kaupungin elinvoimaohjelma 2018-2021. Vuodesta 2015 poliittisessa keskustelussa käytetty elinvoimapolitiikka ymmärretään elinkeinopolitiikkaa laajempana kokonaisuutena. Tämän 100-vuotiaan termin keskiössä on ajatus, että yksittäisen toimijan sijaan elinvoimaan vaikuttavia päätöksiä tehdään kaikkialla kunta- ja kumppaniorganisaatioissa ja nämä toimet tähtäävät kokonaisvaltaisesti kunnan olemassaolon ja toiminnan mahdollistamiseen. Elinvoimapolitiikan toteuttamisesta on vastuussa koko kuntakonserni ja erityisesti toimiva johto.

Tarve perinteiselle elinkeinopolitiikalle ei uusista sanakäänteistä huolimatta ole kadonnut, vaan sen merkitys on etenkin Etelä-Savossa viime vuosina kasvanut. Elinvoimapolitiittisessa keskustelussa usein se, mihin raha käytetään, nousee enemmän esiin kuin se, mistä raha tulee. Tulovirta taas on aivan elinkeinopoliittisen keskustelun ytimessä niin kuntien kuin yritystenkin näkökulmasta.

Kunnan taloudenpidon näkökulmasta elinkeinopolitiikka voidaan jakaa kolmeen osa-alueeseen: (1) toiminnan taloudellisen perustan mahdollistaviin tuloihin, (2) toiminnan aiheuttamiin menoihin ja (3) toiminnan jatkuvuuden varmistamiseen. Kaikkiin näihin osa-alueisiin kunta itse voi vaikuttaa nousevasti tai laskevasti. Tässä katsauksessa keskitytään tuloihin.

Miten Mikkelin kaupungin tulot muodostuvat

Mikkelin kaupungin tulot ovat seurausta sen tärkeimmästä pääomasta eli ihmisistä.

Vuoden 2019 tilinpäätöksessä Mikkelin kaupungin tuotot olivat yhteensä 383,1 miljoonaa euroa jakautuen suuruusjärjestyksessä seuraavasti:

| TULOLAJI | MÄÄRÄ |

| Verotulot | 204 311 000 € |

| Valtionosuudet | 114 898 000 € |

| Toimintatuotot | 63 872 000 € |

| YHTEENSÄ | 383 081 000 € |

Verotulot on suurin yksittäinen Mikkelin kaupungin tulolaji. Verotulot koostuvat kunnallisverosta, yhteisöverosta ja kiinteistöverosta. Vuonna 2019 Mikkelin kaupunki sai kunnallisveron tuottoja 170,3 miljoonaa euroa, yhteisöveron tuottoja 14,7 miljoonaa euroa ja kiinteistöveron tuottoja 19,3 miljoonaa euroa.

Kunnallisvero kerätään osana ansiotuloverotusta kaupungin asukkailta. Verokertymään vaikuttavat täten suoraan asukkaiden määrä, työllisyysaste (veropohjan koko) ja tulotaso (veron määrä asukasta kohden). Mikkelin kaupunki voi vaikuttaa verotukseen suoraan nostamalla tai laskemalla veroprosenttia. Poiketessaan valtakunnallisesta keskitasosta korkea verotusaste on kunnalle imagotappio ja vastaava raha on pois alueen taloudesta: julkistalouden painotus korostuu, alueen kotitalouksilla on vähemmän rahaa käytettävissään kulutukseen, yksilön oikeus päättää tuloistaan vähenee ja julkissektorin ulkopuolinen aluetalous kurjistuu. Vuonna 2019 Verohallinnon tilastoissa Mikkelissä oli 39 475 verotettavaa henkilöä. Mikkelin kunnallisveroprosentti vuonna 2020 on 22%, kun valtakunnallinen keskiarvo on samaan aikaan 19,97%.

Lähde: Tilastokeskus, koostanut Jukka Kumpusalo 4/2020

Aiemmin tekstissä mainitsin, että veropohjan koon lisäksi kunnallisveron kannalta erittäin merkityksellinen on tulotaso. Tehdään ajatuksellinen tilanne, jossa annetaan alle 10 000 euron tulotason perusteella mikkeliläiselle kunnallisveroa maksavalle kerroin 1. Merkitään tämän jälkeen tuloluokittain kerroin, kuinka moninkertaisesti yksi ko. tuloluokkaan kuuluva maksaa alimpaan tuloluokkaan kuuluvan verosumman. Hyvätuloisten osuus Mikkelissä on yleistä valtakunnallista tasoa hieman pienempi. Toisaalta eteläsavolaiseen kansanluonteeseen ei koskaan ole kuulunut hyvätuloisuudesta kiittäminen, vaikka tämä tarkoittaisikin, että samalla henkilö ottaa kantaakseen suuremman rahallisen vastuun kanssaihmistensä hyvinvoinnista.

Pelkkä väestön tai työpaikkojen määrä ei täten yksin selitä aluetalouden nousua tai laskua, vaan merkittävä on myös alueen tuottavuuskehitys, josta muodostuu yleinen tulotaso. Voidaan puhua myös ns. Kauniais-efektistä, jossa hyvätuloisten keskittymä mahdollistaa kaikille kunnan asukkaille yhtäaikaisesti Suomen pienimmän veroprosentin sekä kunnalle mahdollisuuden panostaa jokaiseen asukkaaseen keskimääräistä enemmän.

Mikkelin asuntokunnan käytettävissä oleva tulo vuonna 2017 oli 4275€ maan keskiarvoa pienempi ja kulutusyksikköä kohden 2323€ pienempi. Talousalueemme tuottavuudessa on noin 20 % nousupainetta. Tällä saavutettaisiin vuoden 2019 maakunnallisessa bruttoarvonlisäysvertailussa kansallinen keskitaso. Pitkällä tähtäimellä tuottavuus kääntyy myös palkkatason nousuksi, mutta ensisijaisesti kysymys on tuottavuudesta, sillä ilman tuottavuuden kasvua ei jää varaa maksaa myöskään korkeampaa palkkaa (koska tällöin ei tehdä tulosta, johon palkkataso perustuu).

Yhteisövero kerätään Mikkelin kaupungin toimipaikakseen ilmoittaneiden yhteisöjen verotettavasta tulosta. Koska kyseessä on tulokseen perustuva vero, vaikuttaa verokertymään yhteisöjen määrää enemmän näiden tuloksentekokyky ja kasvuhalu. Vero määritellään valtakunnallisesti. Jos yhteisöllä on toimipaikka vain yhdessä kunnassa, yhteisön vero lisätään tämän kunnan laskentaerään. Jos yhteisöllä on toimipaikka useassa kunnassa, yhteisön vero lisätään näiden kuntien laskentaeriin yhteisön toimipaikkojen kunnittaisten henkilöstömäärien suhteessa. Rakennusalalla ja liikenteessä toimipaikaksi katsotaan pää- tai piirikonttori, josta toimintaa johdetaan. Yhteisöveron kantaa valtio, joka tilittää Mikkelin kaupungille 31,3% kannetusta verosta. Yhteisöveroa täydentää esimerkiksi arvonlisävero, joka on suoraan yrityksen toimintaan sidottu vero. Suorasta kuntatalouden näkökulmasta yhteisövero on merkityksellisempi, sillä toistaiseksi valtio ei tilitä yritysten maksamaa arvonlisäveron tuottoa kunnille – yritystoiminnan määrällä ei täten ole kunnalle tuloja lisäävää vaikutusta, ainoastaan yritysten tuloksentekokyvyllä ja -halulla. Yritystoiminnan määrä näkyy kuntatalouden näkökulmasta voimakkaammin kunnallisveron, kiinteistöveron ja toimintatulojen kautta. Tärkein pääoma sekä yrityksen että kunnan kannalta on täten edelleen ihminen.

Yhteisöveron tuotto oli Mikkelissä vuonna 2019 yhteensä 14,7 miljoonaa euroa tai 3140€ toimipaikkaa kohden.

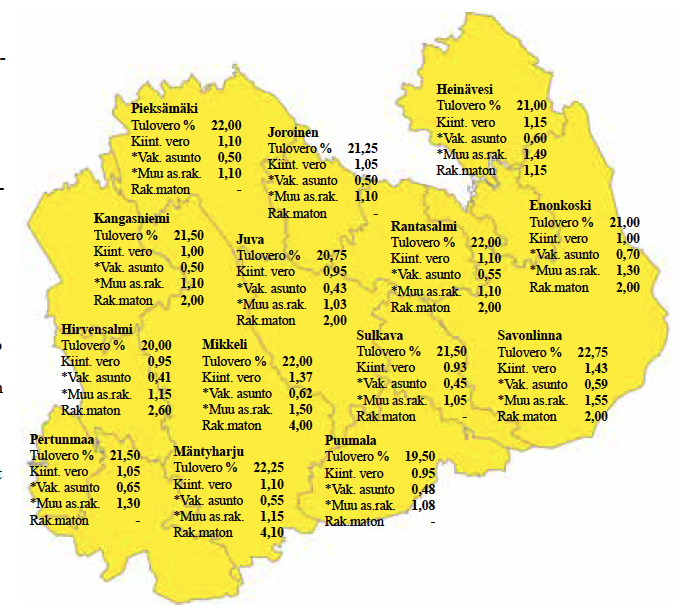

Kiinteistövero perustuu omistusoikeuteen ollen maan ja rakennusten arvoon perustuva vero, jonka kiinteistön omistaja maksaa kiinteistön sijaintikunnalle. Kiinteistövero on kunnallisveron tavoin Mikkelin kaupungin päätösvallassa oleva vero. Myös kiinteistöveron nostolla ja laskulla on kunnallisveroa ja toimintatuloja vastaava suora vaikutus alueen imagoon, vetovoimaan, pitovoimaan ja alueen asukkaiden käytettävissä olevan rahan määrään. Yleinen kiinteistöveroprosentti Suomessa vuonna 2020 oli keskimäärin 1,08%, asuinrakennusten keskimääräinen kiinteistöveroprosentti 0,50% ja muun asuinrakennuksen 1,20%.

Lähde: ”Alueen vire, jarrut ja elinvoima”, osa 4 sivu 7, KTT Antero Koskinen

Toimintatuotot ovat Mikkelin kaupungin keräämiä maksutuottoja ja muita tuottoja. Näitä ovat esimerkiksi päivähoitomaksut, jotka kylläkin muodostavat vain murto-osan tuotoista. Kunta voi useimmissa tapauksissa vaikuttaa tuottoon nostamalla tai laskemalla maksuja. Näiden käyttöön perustuvien maksujen osalta on kuitenkin huomattava, että kunnan nostaessa maksuja raha on pois muusta aluetaloudesta ja poiketessaan valtakunnallisesta linjasta heikentää alueen imagoa ja kilpailukykyä – aivan kuten verotuskin.

Suorien tuottojen lisäksi kunnat saavat tuottoja mm. osakkuusyhtiöistään, joille omistajan roolissa voidaan asettaa tulostavoite tai tuotto-odotus.

Valtionosuudet ovat mielenkiintoinen alue. Suomen valtion ja kuntien väliseen kustannustenjakoon on säädetty tulojentasausjärjestelmä (valtionosuusjärjestelmä), jonka tarkoitus on tasata alueiden palvelutarpeissa ja rakententeissa olevia eroja. Valtionosuudet voidaan osittain katsoa myös kuntien korvaukseksi kuntalaisille tuotetuista palveluista siten, että palvelujen tuottaminen turvataan koko maassa. Kyseessä on myös tulonsiirto alueiden välillä. Muiden seikkojen (sairastavuus, yleinen tulotaso yms.) pysyessä ennallaan olennaiseksi laskennassa nousee väestön määrä. Vuonna 2019 Mikkelin kaupunki sai valtionosuuksia 54 261 asukkaan perusteella yhteensä 114 898 431 euroa, eli 2117,50€ asukasta kohden.

Yhdessä edellä mainitut tulolajit muodostavat kunnan tuoton. Näiden kokonaisuutta voidaan mitata esimerkiksi jakamalla kokonaistuotto asukasluvulla, jolloin saadaan verotuksen lisäksi kokonaiskuva myös maksujen ja talouden tilasta. Yksinkertaistettuna voitaisiin sanoa, että kyseessä on yhden keskimääräisen asukkaan arvo rahassa kunnalle vuodessa. Tämä arvo on kaksiteräinen miekka, sillä toisaalta asukkaan korkea arvo voi jossain kunnassa tarkoittaa väestön korkeaa tulotasoa tai kunnan poikkeuksellista tulorakennetta (Puumala) ja toisessa korkeaa verojen ja maksujen kokonaisastetta.

| Kunta | Tuotot asukasta kohden vuonna 2019 |

| Mikkeli | 7210 € |

| Jyväskylä | 6082 € |

| Lahti | 6258 € |

| Kuopio | 7153 € |

| Lappeenranta | 6213 € |

| Kouvola | 6852 € |

Nyt kun on raapaistu pintaa siitä, mistä Mikkelin kaupungin tulot tulevat, siirrytään tarkastelemaan millä verot ja maksut rahoitetaan – eli työn lähteitä, joista asukkaat ja yritykset saavat rahansa.

Työpaikat Mikkelissä toimialoittain

Kaupunkitason työllisyystilastoja toimittavat Suomessa Tilastokeskus sekä alueellisten ELY-keskusten alaiset TE-toimistot.

Mikkelissä oli vuoden 2019 lopussa 53 134 asukasta, mutta työvoiman osuus tästä vaihtelee lähteestä riippuen: TE-toimistojen raportoinnissa Mikkelissä katsotaan olevan 24570 työllistä, kun taas Tilastokeskuksen laskennassa työllisten määräksi annettiin vuoden 2018 lopussa 21915 työllistä. Ero tilastointitavassa on valtakunnallinen.

Työllisten määrä on täten joko 46% väestöstä (TE-keskus) tai 41% väestöstä (Tilastokeskus). Virallinen mediassa annettu työttömyysprosentti lasketaan TE-keskuksen tiedon perusteella.

| Väestö Mikkelissä (53134 asukasta) | Osuus |

| Työlliset | 41% |

| Eläkeläiset | 31% |

| Alle 15-vuotiaat | 14% |

| Muut (15-18-vuotiaat + muut) | 14% |

Työllisten osuudesta kesäkuun lopussa 2020 työttömänä oli 14,8% työvoimasta, joten työssä olevan väestön osuus oli 85,2% työvoimasta tai 35% Mikkelin väestöstä. Työttömyys on tämän artikkelin kirjoittamishetkellä korkealla tasolla koronavirusepidemian vuoksi, mutta alittaa silti kansallisen keskiarvon, joka oli kirjoitushetkellä 15,8%. Mediassa puhutaan usein hallituksen työllisyystavoitteesta, jonka tulevaisuuden taso asetetaan poliittisessa keskustelussa 75% – 78% välille. Hallituksen työllisyystavoite määritellään työllisten osuutena 15-64 -vuotiaista. Mikkelissä työllisyysaste oli ennen koronavirusepidemiaa 69,4% ja pahimpana korona-aikana 66,1%.

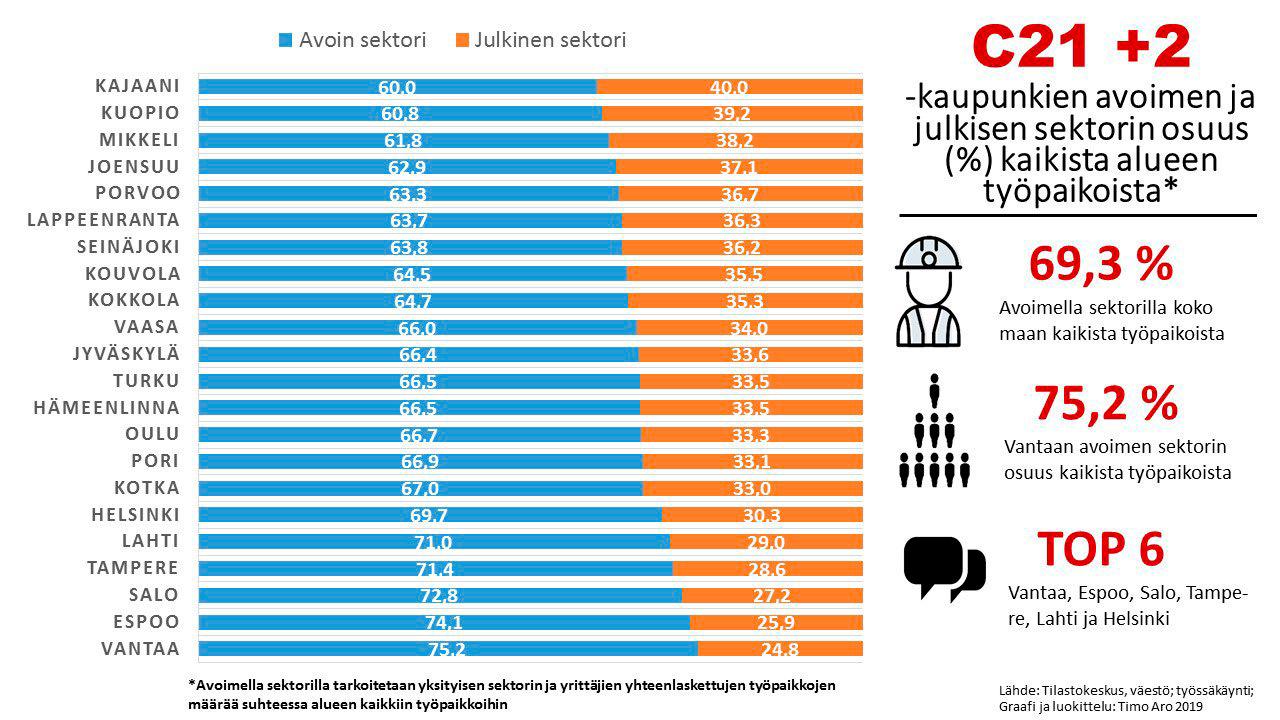

Mikkelin kaupungin työpaikkaomavaraisuusluku on 103,5, eli kaupungin alueella on enemmän työpaikkoja kuin työllisiä. Määrä selittyy sillä, että maakuntakeskuksena ja talousalueensa keskuksena ympäryskunnista käydään Mikkelissä töissä. Vastaavasti yksi kymmenestä Mikkelin työllisestä työskentelee muun kuin mikkeliläisen toimijan lukuun. Mikkelin työvoimasta vuonna 2019 yhteensä 38,2% työskenteli julkissektorilla ja 61,8% avoimella sektorilla (yksityinen sektori + yrittäjät). Julkissektorin osuus oli suurten C21 kaupunkien joukossa korkeimpia, vaikkakin on muistettava Mikkelin olevan myös perinteinen valtion hallintokaupunki. Jos kuitenkin ajatellaan aluetalouden kestävyyttä, on avoimen sektorin työpaikkojen osuudessa Mikkelissä parantamisen varaa.

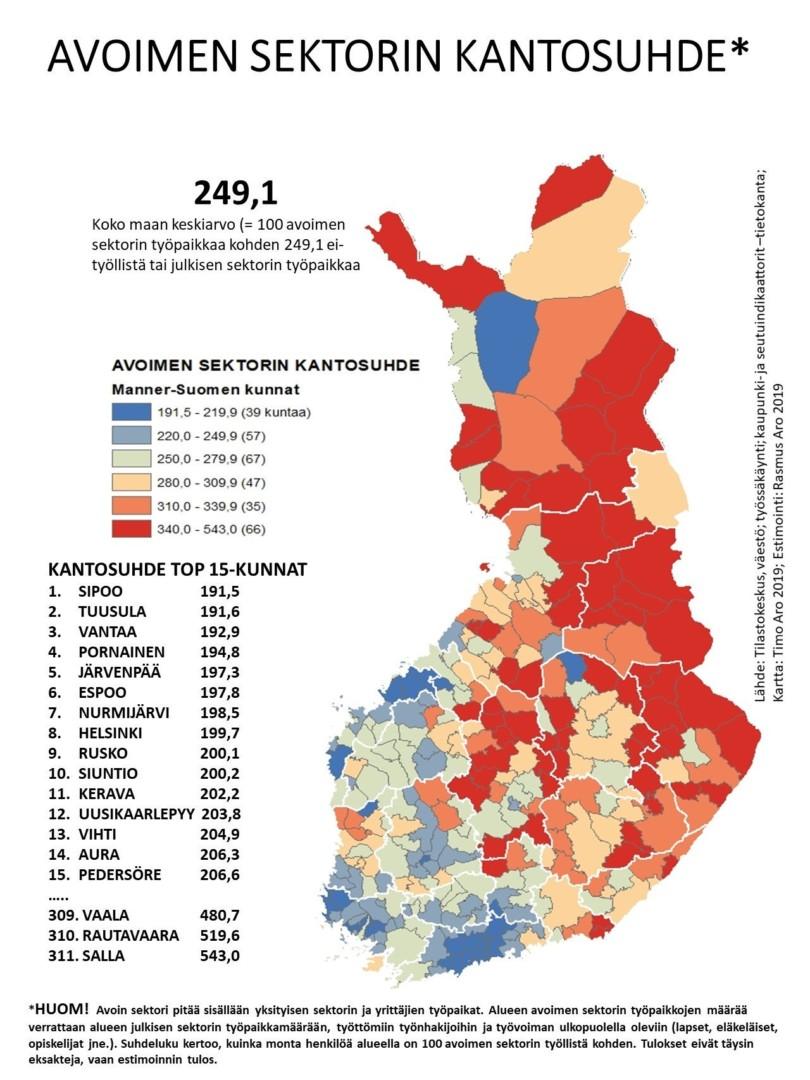

Usein aluetaloutta tarkasteltaessa kuullaan puhuttavan myös huoltosuhteesta ja kantosuhteesta. Huoltosuhde on työvoiman ulkopuolella olevien ihmisten määrä suhteessa työvoiman määrään. Kantosuhde on ihmisten määrä suhteessa yksityisen (avoimen) sektorin työntekijöiden määrään. Ilman minkäänlaista vastakkainasettelun tavoitetta on todettava reaalimaailman faktaksi, että markkinatalouteen perustuvassa talousjärjestelmässä julkistalouden menot rahoitetaan merkittäviltä osin yksityissektorin tuotoilla. Mikkelissä huoltosuhde on 2,42 ja kantosuhde nykyinen koronaepidemiasta aiheutuva työllisyystilanne huomioiden 4,45 (pisteinä 445). Julkissektorin työpaikkojen painotuksen lisäksi haaste on Mikkelissä ylipäätään valtakunnallisesti vertaillen pieni työllisten määrä. Näistä yhdessä muodostuu heikko kantosuhde. Sen sijaan, että vaadittaisiin voimakkaasti esimerkiksi valtionhallinnon edelleen hajauttamista maakuntakeskuksiin (Helsinki ei itseasiassa ole kovinkaan hallintopainotteinen kaupunki, ks. yllä), Mikkelin kaupungin kannalta kestävämpi ratkaisu on tavoitella avoimen sektorin osuuden kasvattamista.

Julkisen sektorin 8370 työllisestä Mikkelin kaupunki työllisti vuonna 2019 yhteensä 2053 henkilöä. Etelä-Savon sairaanhoitopiirin kuntayhtymä Essotessa työskenteli samaan aikaan 3707 henkilöä (myös muualla kuin Mikkelissä).

Mikkelin kaupungilla työskenteli tilinpäätöstietojen mukaan vuonna 2019 keskimäärin 1 työntekijä 26 kuntalaista kohden, kun esimerkiksi Jyväskylässä työskenteli 1 työntekijä 20 kuntalaista kohden ja Kuopiossa 1 työntekijä 17 kuntalaista kohden. Palvelujen tuotantorakenne on kaupungeissa kuitenkin erilainen, joten lukuja ei voida suoraan verrata toisiinsa.

Mikkelissä sijaitsi vuoden 2019 lopussa 3313 yritystä ja 4055 yritysten toimipaikkaa. Yrityksiä oli 62,35 kappaletta tuhatta asukasta kohden. Määrä kasvoi viidellä yrityksellä tuhatta asukasta kohden edellisten kolmen vuoden aikana.

Usein mediassa nähtävässä asukaskohtaisessa vertailussa Mikkeli sijoittuu yritysten määrässä vertailun pohjakastiin. On kuitenkin muistettava, että myös työllisten osuus (potentiaalisten yrittäjien osuus) väestöstä on Mikkelissä valtakunnallista keskitasoa matalampi, joten em. vertailu ei ole kaupungille kovin reilu. Jos vertaillaan yrittäjien osuutta työllisen väestön määrään (annetaan eläkeläisten olla eläkkeellä ja koululaisten koulussa), ylittää yrittäjien osuus Mikkelissä maamme keskitason.

Verohallinnon vuoden 2018 tilastojen mukaan Mikkelissä 2006 henkilöä maksoi YEL-työtuloa (yrittäjän eläkevakuutus) ja 569 henkilöä maksoi MYEL-työtuloa (maatalousyrittäjän eläkevakuutus). Edelleen 4006 henkilöä kirjasi verotuksessa saavansa yrittäjätuloa. Työvoimaan suhteutettuna Mikkelissä 11,7% työvoimasta on siis jonkin yrittäjän eläkevakuutuksen piirissä, mutta 18,3% työvoimasta harjoittaa yritystoimintaa ainakin pienimuotoisesti.

Mikkelin kaupungissa toimivissa yrityksissä työskenteli vuonna 2018 yhteensä 11926 ihmistä. Työntekijämäärällä mitattuna kaupungin suurimmat päätoimialat ovat teollisuus, tukku- ja vähittäiskauppa sekä rakentaminen.

| Toimiala | Toimipaikat | Työpaikat | % yritysten työpaikoista | Liikevaihto 1000€ |

| Yhteensä | 4055 | 11926 | 100% | 2696828 |

| A Maatalous, metsätalous ja kalatalous | 1167 | 487 | 4,1% | 46216 |

| B Kaivostoiminta ja louhinta | 9 | 18 | 0,2% | 10169 |

| C Teollisuus | 197 | 2692 | 22,6% | 691910 |

| D Sähkö-, kaasu- ja lämpöhuolto, jäähdytys | 16 | 173 | 1,5% | 258119 |

| E Vesihuolto, viemäri ja jätevesihuolto, jätehuolto ja puhtaanapito | 34 | 114 | 1,0% | 30298 |

| F Rakentaminen | 425 | 1330 | 11,2% | 258895 |

| G Tukku- ja vähittäiskauppa, moottoriajoneuvojen korjaus | 482 | 2095 | 17,6% | 749616 |

| H Kuljetus ja varastointi | 217 | 986 | 8,3% | 137869 |

| I Majoitus- ja ravitsemistoiminta | 174 | 663 | 5,6% | 68571 |

| J Informaatio ja viestintä | 73 | 349 | 2,9% | 66274 |

| K Rahoitus- ja vakuutustoiminta | 75 | 209 | 1,8% | Ei julkaistu |

| L Kiinteistöalan toiminta | 264 | 214 | 1,8% | 105976 |

| M Ammatillinen, tieteellinen ja tekninen toiminta | 280 | 745 | 6,2% | 117326 |

| N Hallinto- ja tukipalvelutoiminta | 125 | 736 | 6,2% | 49468 |

| O Julkinen hallinto ja maanpuolustus | Ei julkaista | Ei julkaista | Ei julkaista | Ei julkaista |

| P Koulutus | 41 | 56 | 0,5% | 6318 |

| Q Terveys- ja sosiaalipalvelut | 224 | 717 | 6,0% | 69981 |

| R Taiteet, viihde ja virkistys | 65 | 141 | 1,2% | 14577 |

| S Muu palvelutoiminta | 186 | 201 | 1,7% | 15182 |

Toimialojen tulonmuodostuksen kannalta työntekijämäärän lisäksi olennainen tieto on toimialan arvonlisäys, jota voidaan tarkastella alueen BKT:n lisäksi välillisesti esimerkiksi toimialan liikevaihdon tai palkkasumman kautta. Liikevaihdolla mitattuna tukku- ja vähittäiskauppa nousee ohi teollisuuden suurimmaksi toimialaksi.

Tulevaisuuden kehityskulkua tarkasteltaessa mielenkiintoista on toimialojen osalta näiden muutostrendi. Liiketoiminta on useimmiten sidoksissa makrotason muuttujiin, kuten esimerkiksi yleiseen suhdannekehitykseen ja väestömäärään. Vuosien 2016-2018 aikana Mikkelin kaupungin väkiluku väheni 699 asukkaalla. Samaan aikaan työssäkäyvän henkilöstön osuus yksityisellä sektorilla väheni 277 henkilöllä. Yritysten liikevaihto kasvoi kuitenkin samaan aikaan keskimäärin 6,6 % ylittäen selvästi inflaation, joten tuottavuus Mikkelissä vaikuttaa kehittyneen positiivisesti lähes kaikilla toimialoilla.

| Toimiala | Henkilöstömuutos 2016-2018 | Liikevaihtomuutos 2016-2018 |

| Yhteensä | -2,3% | +6,6% |

| A Maatalous, metsätalous ja kalatalous | -11,3% | +11,3% |

| B Kaivostoiminta ja louhinta | -5,3% | +21,4% |

| C Teollisuus | +0,4% | +6,8% |

| D Sähkö-, kaasu- ja lämpöhuolto, jäähdytys | +3,0% | +8,7% |

| E Vesihuolto, viemäri ja jätevesihuolto, jätehuolto ja puhtaanapito | -5,8% | +3,3% |

| F Rakentaminen | -3,2% | -4,6% |

| G Tukku- ja vähittäiskauppa, moottoriajoneuvojen korjaus | -2,3% | +3,4% |

| H Kuljetus ja varastointi | +3,0% | +3,5% |

| I Majoitus- ja ravitsemistoiminta | -3,9% | -0,1% |

| J Informaatio ja viestintä | -9,8% | 0,4% |

| K Rahoitus- ja vakuutustoiminta | -0,9% | Ei julkaista |

| L Kiinteistöalan toiminta | +6,5% | +86,2% |

| M Ammatillinen, tieteellinen ja tekninen toiminta | -3,2% | +20,3% |

| N Hallinto- ja tukipalvelutoiminta | +0,3% | +15,5% |

| O Julkinen hallinto ja maanpuolustus (yksityiset työnantajat) | -33,3% | -10,2% |

| Q Terveys- ja sosiaalipalvelut (yksityiset työnantajat) | -12,2% | +2,0% |

| R Taiteet, viihde ja virkistys | +43,9% | +8,0% |

| S Muu palvelutoiminta | +1,5% | +5,5% |

Väestön ja yritysten henkilöstömäärän vähenemisestä huolimatta yritysten määrä Mikkelissä vuosina 2016-2018 kasvoi 2% ja vuoden 2019 loppuun mennessä 5%. Yrittäjyys on yhä useamman valitsema työnteon muoto.

Yritysten kokotarkastelussa voidaan todeta yli 95% yrityksistä olevan mikro- ja pieniä yrityksiä.

| Liikevaihto | Yritysmäärä |

| 0 – 0,2 miljoonaa euroa | 2168 |

| 0,2 – 0,4 miljoonaa euroa | 208 |

| 0,4 – 1 miljoonaa euroa | 169 |

| 1 – 2 miljoonaa euroa | 57 |

| 2-10 miljoonaa euroa | 85 |

| 10 – 20 miljoonaa euroa | 9 |

| 20 – 50 miljoonaa euroa | 16 |

| 50- 100 miljoonaa euroa | 3 |

| Yli 100 miljoonaa euroa | 3 |

| Kokoluokkatieto vajaa (todennäköinen pieni) | 595 |

Toimipaikkojen määrä, toimialan työllistämä henkilöstön määrä ja liikevaihdon määrä ovat jossain määrin toimialojen painotusta ja kehitystä tarkastelevia mittareita. Mikkelin kaupungin tulokertymän kannalta olennaisin on kuitenkin kullakin toimialalla työntekijöille maksettu palkkasumma, josta työntekijöiden tulo muodostuu. Palkkasummasta saa käsityksen myös toimialan tuottamasta lisäarvosta, jonka perusteella on varaa maksaa palkkaa. Tästä palkkasummasta kannetaan kunnallisvero, joka on tärkein Mikkelin kaupungin asukkaille tuotettujen julkisten palvelujen rahan lähde.

Vuonan 2018 väestön tulot Mikkelissä yhteensä olivat 1,32 miljardia euroa, josta veronalaiset tulot olivat noin 1,29 miljardia euroa. Näistä ansiotuloja oli 1,19 miljardia, johon sisältyy eläketuloja 332,8 miljoonaa euroa. Väestön kokonaistuloihin kohdistui verorasitus, jonka määrä oli noin 260 miljoonaa euroa. Eläkeläisten kunnallisverokertymän osuus edustaa lähestulkoon täysin ryhmän osuutta väestöstä, eli 31% väestön koosta ja 31% kunnallisverokertymästä.

Kunnallisveroa tilitettiin Mikkelin kaupungille vuonna 2018 lopulta 167,5 miljoonaa euroa kunnallisveroprosentin ollessa 20,50% (nykyisin 22%). Tarkastelussa on jonkin verran estimointia, sillä Verohallinnon ja Tilastokeskuksen antamien lukujen välillä on jonkin verran heittoa.

Ilman julkissektorin ja yksityissektorin erottelua palkkasumma jakautuu Mikkelissä toimialoittain seuraavan taulukon mukaan. Julkissektorin osuus on nähtävissä upotettuna toimialoilla O, P ja Q. Koska tilastoja koostetaan useasta lähteestä ja näiden välillä on eroa, on lopputulos estimoitu. Toimialojen lisäksi mukaan on lisätty eläketulon määrä, jotta taulukko antaisi kokonaiskäsityksen tulonmuodostuksesta.

| Toimiala | Osuus kunnallisverokertymästä | Palkkasumma |

| A Maatalous, metsätalous ja kalatalous | 0,9% | 10 339 000€ |

| B Kaivostoiminta ja louhinta | 0,05% | 544 000€ |

| C Teollisuus | 10% | 109 727 000€ |

| D Sähkö-, kaasu- ja lämpöhuolto, jäähdytys | 0,9% | 10 092 000€ |

| E Vesihuolto, viemäri ja jätevesihuolto, jätehuolto ja puhtaanapito | 0,5% | 5 232 000€ |

| F Rakentaminen | 4,6% | 50 684 000€ |

| G Tukku- ja vähittäiskauppa, moottoriajoneuvojen korjaus | 6,8% | 74 344 000€ |

| H Kuljetus ja varastointi | 3,0% | 33 052 000€ |

| I Majoitus- ja ravitsemistoiminta | 1,8% | 19 716 000€ |

| J Informaatio ja viestintä | 1,8% | 20 223 000€ |

| K Rahoitus- ja vakuutustoiminta | 0,9% | 10 379 000€ |

| L Kiinteistöalan toiminta | 0,9% | 9 418 000€ |

| M Ammatillinen, tieteellinen ja tekninen toiminta | 3,5% | 38 646 000€ |

| N Hallinto- ja tukipalvelutoiminta | 2,5% | 27 057 000€ |

| O Julkinen hallinto ja maanpuolustus (sis. julkinen) | 6,5% | 71 413 000€ |

| P Koulutus (sis. julkinen) | 5,8% | 63 708 000€ |

| Q Terveys- ja sosiaalipalvelut (sis. julkinen) | 16,0% | 175 108 000€ |

| R Taiteet, viihde ja virkistys | 1,3% | 14 215 000€ |

| S Muu palvelutoiminta | 1,3% | 13 857 000€ |

| Eläkkeensaajat (ei toimialaluokiteltu) | 30,9% | 338 213 670€ |

Lähde: Tilastokeskus 2018 ja Verohallinto 2018, haettu 7/2020, koostanut Jukka Kumpusalo

Näkymiä ja ajatuksia mahdollisuuksista ja uhista

Mikkelin kaupungin väestökehitys oli negatiivinen 2010-luvulla. Taustalla on yhdistelmä, joka aiheutuu yleisestä valtakunnallisesta syntyvyyden laskusta, luonnollisen poistuman kiihtymisestä väestön vanhetessa sekä osittain myös puhtaasta muuttoliikkeestä kasvukeskuksiin. Näiden päälle asettuu kunnan vetovoima ja elinvoimatyö, joilla ilmiöön pyritään vaikuttamaan.

Elinvoimatyöhön liittyy olennaisesti myös elinkeinojen kehittyminen Mikkelin kaupungissa. Kyse ei ole ns. nollasummatilanteesta, jossa tekemättä mitään ei myöskään mitään tapahdu. Edellä mainittujen makrotason muuttujien ollessa kaupungille epäedulliset kyse on lähtökohtaisesti tilanteesta, jossa perälauta jatkuvasti vuotaa ja erilaisin toimin kärryyn pyritään lisäämään heiniä. Työn tavoitteena on tilanne, jossa heinien määrä kärryssä lisääntyy alkutilanteeseen verrattuna.

Työvoiman määrä ja tuottavuus

Työvoima on yritystoiminnan tärkein tuotantotekijä. Mikäli tavoitellaan kasvua työpaikkakehityksessä, on työvoiman saannista ja ammattitaidosta ensisijaisen tärkeää huolehtia. Työvoimaresurssin niukentuessa markkinat ovat kääntymässä työnantajan markkinoista työntekijän markkinoiksi, kun kilpailu osaavasta työvoimasta kiihtyy. Erityisesti avoimen sektorin työvoiman saanti olisi Mikkelissä tärkeää turvata, sillä tämä tasoittaa kaupungin kantosuhdetta ja veropohjaa lähemmäs valtakunnallista keskiarvoa.

Mahdollisuudet

- Mikkelin veto- ja pitovoimaa kehitetään työvoiman saatavuuden näkökulmasta siten, että työvoimasta tulee kilpailutekijä. Mikkeli on vahva koulutuskaupunki ja lähes 10 % väkiluvusta on opiskelijoita. Kaupungin pitovoima on opiskelijoiden osalta kuitenkin heikko. Lisäämällä pitovoimaa nuorten aikuisten keskuudessa ratkaistaan samanaikaisesti useita haasteita, kuten muuttotappiota, osaavan työvoiman saatavuutta, ikäpyramidin vääristymää sekä palvelujen murrosta ikärakenteen muuttuessa ja veropohjan pienentyessä.

- Tuottavuuden kasvuun tähtäävien kehityshankkeiden kautta työn tuottavuutta pyritään nostamaan valtakunnalliselle keskitasolle. Tämä parantaa yritysten kilpailukykyä ja tuloksellisuutta sekä luo osaltaan sitä verokertymää, joilla alueen peruspalveluja rahoitetaan.

Uhat

- Jos kiristyneeseen työvoimakilpailuun ei vastata eikä työllisyys kehity, muuttoliike Mikkelistä kiihtyy. Koska alueen kokonaistuottavuus on valtakunnallista heikompi, ei myöskään yrityksissä ole samanlaista kykyä palkkatasokilpailuun, kuin esimerkiksi pääkaupunkiseudun yrityksissä.

- Keskimääräistä heikompi tuottavuuskehitys avaa ikkunan kilpailijoille.

- Osaavasta työvoimasta tulee alueen yritysten kasvun pullonkaula, joka estää sijoittumisen alueelle, tyrehdyttää olemassa olevien yritysten kasvumahdollisuuden ja näiden kautta heikentää kaupungin tulokehitystä.

- Uramahdollisuuksien heikentyminen ajaa ihmisiä Mikkelistä muualle.

Julkissektorin työpaikkojen osuus on Mikkelissä valtakunnallisesti verraten suuri. Osatekijä tähän on kaupungin historia hallintokaupunkina. Mikkelin kantosuhde on C21-kaupungeista kolmanneksi heikoin.

Korkea kantosuhde ylläpitää alueella heikkoa talouskehitystä, eikä ratkaisuksi oikein löydy muuta tietä kuin yrittäjyyden ja avoimen sektorin työpaikkojen määrätietoinen edistäminen ja yritysten kasvuun kannustaminen. Toisin sanoen pyrittäisiin ”kasvamaan” valtakunnalliselle tasolle. Tämä edellyttäisi reilua tuhatta uutta työpaikkaa avoimella sektorilla. Mikkelissä oli ennen koronaepidemiaa noin 2300 työtöntä, joten kaupungin oma työvoimavaranto, mikäli avoimella sektorilla olisi kasvuhalua ja osaaminen vastaisi tarpeita, on muutoksen kannalta jo lähestulkoon riittävä.

Aluetalouden kannalta tarvitaan erityisesti yritystoimintaa, joka tuo alueelle rahaa sen sijaan, että se kuluttaisi jo olemassa olevaa varantoa. Toisin sanoen yrityksiä, joiden myynti suuntautuu merkittäviltä osin talousalueen ulkopuolelle. Etelä-Savossa ja Mikkelissä viennin osuus on perinteisesti ollut pieni – täällä on totuttu tekemään kauppaa naapurin kanssa. Seurauksena sama raha pyörii aluetaloudessa. Jo muutenkin pienessä aluetaloudessa paikallisen myynnin keinoin ei uutta kasvua tai tulovirtaa ilman velkaantumista synny.

Verotus

Verotus on aina tulonsiirto ja päätös yksityisen kulutuksen ja julkisen kulutuksen välillä. Mikkelin kaupungin 22% veroaste on tällä hetkellä Suomen suurimpien (C21) kuntien korkein. Vertailuna pääkaupunkiseudun kolmen suuren kaupungin kunnallisveroprosentti on 18% ja valtakunnallinen keskiarvo on 19,97%. Tämä 4 % ero pääkaupunkiseutuun tarkoittaa keskituloisen mikkeliläisen lompakossa noin 1400 euron kevennystä vuositasolla. Kuntalaisten oikeustajua koetellaan erityisesti tilanteissa, joissa veroja nostetaan ja näistä vastineena saatavia palveluja heikennetään.

Tuotettujen palvelujen vastapuolella erityisen ongelmallisia ovat heikon taloustilanteen aikoina ns. kaksikertaisen miinusmerkin investoinnit, joissa varsinainen investointi rahoitetaan lainarahalla (pääomakustannus ja korkoriski) ja investoinnin seurauksena jo hauraaseen kuntatalouteen aiheutuu tuottojen sijaan pysyvä menoja lisäävä vaikutus esimerkiksi ylläpitokulujen kautta. Tähän kategoriaan kuuluvat useimmat rakennusinvestoinnit. Siinä, missä sijoittaja pyrkii velkavivulla kasvattamaan investoinnin tuottoja hyväksyttyä riskipositiota vastaan, on huomattava velkavivun toimivan myös päinvastoin – velkavivulla on mahdollista vivuttaa kuntatalouden kustannuksia tavanomaista tilannetta nopeammin tasolle, jota kuntatalous ei kestä. Mikkelin poliittisessa keskustelussa puhutaan usein investointien tasosta, kun mielestäni olennaisempaa lähes jokaisen toimenpiteen osalta on puhua sen takaisinmaksuajasta. Kaupungin erityisenä haasteena on takaisinmaksuajan pituus. Jos taloudessa on tarve tervehdyttämiseen lyhyellä viiden vuoden aikajänteellä, pitäisi nyt tehdä erityisesti investointeja, joissa on lyhyt takaisinmaksuaika. Esimerkiksi uusi teollisuusalue on 5 vuoden aikajänteellä kaupungille kustannus ja 15-25 vuoden aikajänteellä investointi voi kääntyä positiiviseksi. On siis löydettävä tasapaino lyhyen ja pitkän aikajänteen kehityksen välillä.

Mikkelin kaupungin kannalta mahdollisuuksien ja uhkien kartta voitaisiin yleisellä tasolla hahmotella seuraavasti:

- Kunnallisvero

Mahdollisuus: optimoidaan kunnallisveropolitiikka ja kulurakennetta siten, että verotus mahdollistaisi alueellisen kilpailukyvyn säilymisen eikä olisi kuntalaisille kohtuuton. Keinojen valikoimaa on myös syytä laajentaa.

Esimerkki: Verotuksen nostamisen vaihtoehtona kaupunki voi ottaa yleiseksi elinvoimatavoitteekseen esimerkiksi 7 % työttömyysasteen, joka on selkeästi nykyistä tavoitetta kovempi, mutta joka ennen korona-aikaa oli monissa kunnissa kuitenkin jo saavutettu. Ennen korona-aikaa helmikuussa työttömyysaste Mikkelissä oli 10,5%. Tämä 3,5 prosentin muutos tarkoittaisi 417 jo kaupungissa työttömänä olevan henkilön työllistymistä. Julkisten palvelujen rahoittamiseen käytetyn kunnallisveron tuotto nousisi noin 1,8 miljoonalla eurolla vuodessa ja työttömyyteen kytkeytyvät muut terveyden ja hyvinvoinnin haitat samanaikaisesti vähenisivät. Työllisyysasteen kasvaessa myös kaupungin pitovoima oletettavasti paranisi. Olennaista on myös, että edellä mainitut 417 henkilöä työllistyisivät kuntasektorin ulkopuolelle. Muutoin luodaan lähinnä hetken harhakuva hyvinvoivasta alueesta, jossa tosiasiassa julkisen sektorin kulut kasvavat tuottoja nopeammin. Lienee kuitenkin sanomattakin selvää, että 7% työttömyysasteen tavoitteen saavuttaminen vaatii laaja-alaisia toimia koko työvoimanvälitys-, yritys- ja koulutuskentältä. Työllisyysaste on klassinen elinvoimatavoite

Uhka: Alueellinen kilpailukyky kärsii kohtuuttomasta verorasituksesta muuhun valtakuntaan verraten. Yritysten ja työvoiman negatiivinen muuttoliike kiihtyy ja veropohja murtuu. Kiihtyvä muuttoliike ja aluetalouden supistuminen aiheuttavat tilanteen, jossa veronkorotusten vaikutus kuntatalouden rahoittajana heikkenee veropohjan samanaikaisesti (tai pienellä viiveellä) pienentyessä.

Esimerkki: Kunnallisveroprosentin nosto yhdellä prosentilla 23% lisäisi Mikkelin kaupungin verotuloja noin 8,5 miljoonaa euroa vuodessa. Mikäli kaupungin väkiluku vähenee nostamisen johdosta 400 henkilöllä, väkiluvun vähenemisen vuoksi veropohja kapenee suoraan 1,45 miljoonalla eurolla vuodessa. Samaan aikaan toimintatuotot pienenevät 0,5 miljoonalla eurolla vuodessa ja valtionosuudet 0,9 miljoonalla eurolla vuodessa. Kolmannes veronkorotuksen tuomasta hyödystä häviää ja kyseessä ovat vasta välittömät vaikutukset – aluetalousvaikutukset tulevat päälle. Veronkorotuksen seurauksena aiheutuva väkiluvun muutos on kuitenkin spekulatiivinen – emme tiedä mitä oikeasti tapahtuu. Vuonna 2019 kaupungin väestö kuitenkin todella väheni 414 henkilöllä, joten edellä mainittu on hyvä esimerkki väestön vähenemisen talousvaikutuksista: vuonna 2019 Mikkelin kuntataloudesta todella hävisi väkiluvun muutoksen seurauksena lähes 12 kertaa hiljattain lakkautetun Ristiinan lukion säästötavoitteen verran tuloja.

Esimerkki: Jos väestön kokonaistulot Mikkelissä olivat vuonna 2018 yhteensä 1,32 miljardia euroa ja verorasite 260 miljoonaa euroa, jäi verojen ja maksujen jälkeen aluetaloudessa käytettäväksi 1060 miljoonaa euroa. Mikäli yhden veroprosenttiyksikön korotus toisi Mikkelin kuntatalouteen 8,5 miljoonaa euroa, supistaisi se mekaanisesti laskien samanaikaisesti muun aluetalouden käytettävissä olevaa tuloa noin 0,8 prosenttia. Kunnallisveroon vuodelle 2020 tehty 1,5 prosentin veronkorotus vei täten noin 1,2% aluetaloudesta. Korotus ei siirry täysimääräisenä, sillä myös kunnallisverotuksessa on käytössä vähennysmekanismeja. Toisaalta talouden virrat eivät myöskään tosiasiassa ole aivan näin suoraviivaisia. Voitanee kuitenkin todeta, että kunnallisveronkorotukseen sisältyy piilo-olettama: päästäkseen jatkossa samaan lopputulemaan koko aluetalouden on suoriuduttava veron korotusta vastaavaa määrää tehokkaammin. - Yhteisövero

Yhteisövero on siitä erityinen vero, että mikään laki ei velvoita pitämään yrityksen toimipaikkaa kunnassa, jossa yhteisö harjoittaa toimintaansa. Vero kannetaan kuitenkin toimipaikkakunnan perusteella ja tilitetään toimipaikkakunnaksi merkityille kunnille.

Mahdollisuus: Kannustetaan yhteisöjä kannattavaan kasvuun sekä pidetään huolta vetovoimasta ja kotiseuturakkaudesta siten, että yhteisöveron maksuhalukkuus säilyy.

Uhka: Yhteisöillä ei ole enää kotiseuturakkautta eikä maksuhalukkuutta ja nämä vaihtavat toimipaikkansa muualle (käytännössä yksi ilmoitus PRH:lle).

Esimerkki: Vuonna 2019 mikkeliläinen rakennusliike ilmoitti vaihtavansa pääkonttorinsa muualle kaupungin luottamushenkilöiden yhtiöön kohdistamien julkisten epäilyjen vuoksi. Samana vuonna yhtiö teki 2,02 miljoonan euron liiketuloksen. Yhtiö maksoi yhteisöveroa arviolta 404 000€, josta kotikunnan tilitysosuus on 31,3%. Yhteisöverotus – kuten mikään verotus – ei ole aina aivan yksioikoinen, mutta rakennusalalla toimipaikaksi määritellään pää- tai piirikonttori, josta toimintaa johdetaan. Mikäli toimipaikaksi tulkitaan ainoastaan yksi toimipaikka ja tämä on muualla kuin Mikkelissä, kaupungin yhteisöveromenetys tässä tapauksessa oli 126 000€, eli puolet Ristiinan lukion lakkautuksella asetetusta säästötavoitteesta. Kolmen vuoden aikajänteellä kaupungin tuottomenetys on noin puoli miljoonaa euroa vastaten noin 90 mikkeliläisen keskituloisen palkansaajan verokertymää. - Kiinteistövero

Mahdollisuus: Kannustetaan ihmisiä ja yhteisöjä muuttamaan ja investoimaan alueelle siten, että kunta voi turvata kuntalaisten yleisen oikeustajun mukaisen riittävän palvelutason. Tarkastellaan myös uusia avauksia.

Esimerkki: yhden 3MW kokoisen maatuulivoimalan rakentamisen mahdollistaminen kaupungin alueelle (yksityinen voimayhtiö rakentaa ja ylläpitää) tuottaisi kaupungille 6000-11000 € kiinteistöverotulon jo ensimmäisenä toimintavuonna. Yksittäinen maatuulivoimala tuottaa kunnalle kiinteistöveroa elinkaarensa aikana noin 130 000 euroa.

Esimerkki: yhden miljoonan euron rakennusinvestointi luo työtä 10-15 henkilötyövuotta. Jos työ tehtäisiin paikallisesti ja tekijät olisivat kirjoilla kaupungissa, tuottaisi investointi työvoiman palkkatulojen kautta puhtaana kunnallisverona Mikkelin kaupungille 57 000-85 000 euroa. Tällainen elvyttävä projekti voisi olla mm. Satamalahti olettaen, ettei työtä tehtäisi kaupungin velkarahalla.

Esimerkki: Yhden uuden omakotitalon rakentamisessa työn osuus on noin 30-40%. Arvoltaan 300 000€ omakotitalon rakentamisessa työn osuus on täten noin 90 000-120 000€. Mikäli työ tehdään työllistämällä paikallisesti, syntyy projektista kunnallisveron tuottoa yhteensä noin 16 000€ – 18 000€.

Ajatus: Alueen elinvoiman ylläpitämiseksi Mikkeli voisi tarkastella myös esimerkiksi uusien ranta-asuntoalueiden kaavoittamista.

Uhka: Korkean kiinteistöverotuksen vuoksi investointeja alueelle jätetään tekemättä, jolloin kiinteistöinvestointeihin liittyvät positiiviset työllisyysvaikutukset sekä näistä myös aiheutuvat kunnallisverovaikutukset ja toimintatulovaikutukset jäävät saamatta.

Esimerkki: 150 000€ arvoisen asuinrakennuksen kohdalla ero Mikkelin kaupungin ja valtakunnallisen kiinteistöveron tason välillä on nyt kuntalaisen lompakossa 180€ vuodessa. - Toimintatuotot

Mahdollisuus: Laitetaan Mikkelin kaupungin tase töihin siten, että se tuo tuloja ja uudistumista lisäämättä nykyisten kuntalaisten maksukuormaa. Tarkasteltavaksi nousevat esimerkiksi palvelujen ja ulosvuokrattavien tilojen käyttöasteet. Henkilöstömäärävertailun perusteella olisi myös aihetta olettaa, että Mikkelin kaupunki ostaa asukaskohtaisesti tarkastellen keskimääräistä enemmän palveluja ja korvaa tällä omaa keskimääräistä pienempää henkilöstömääräänsä. Toimintatuottojen määrittämisen vastapainoksi on asetettava tuotannon tehokkuus.

Uhka: Nostetaan maksuja siten, että asiakastyytyväisyys heikkenee, palvelujen käyttöaste heikkenee kun näistä ei olla valmiita maksamaan. Eriarvoisuus lisääntyy. - Valtionosuudet

Mahdollisuus: Optimoidaan valtionosuuksien tuotto siten, että kaikki Mikkelin kaupungille kuuluvat valtionosuudet saadaan täysimääräisesti.

Esimerkki: Välittömänä vaikutusmahdollisuutena Mikkeli voi pyrkiä varmistamaan, että kaikki kaupungissa asuvat olisivat myös kirjoilla Mikkelissä. Esimerkiksi Mikkelissä 3,5 vuotta opiskeleva opiskelija ei useinkaan tuota kaupungille merkittävää verotuloa, mutta opiskelija on valtionosuusjärjestelmän kautta opiskeluaikanaan kunnalle 3,5*2117,50€ = 7411 euron arvoinen. Jos Mikkelissä olisi 5000 opiskelijan joukossa esimerkiksi 300 sellaista opiskelijaa, jotka ovat kirjoilla vanhalla asuinpaikkakunnallaan, on tämän ryhmän arvo opiskeluaikanaan kaupungille suoraan valtionosuuksien tasausjärjestelmän kautta laskettuna 7411€*300= 2,2 miljoonaa euroa. On siis merkityksellistä, onko opiskelija kirjoilla Helsingissä vai Mikkelissä.

Uhka: Menetetään valtionosuuksia esimerkiksi ymmärryksen puutteen, hallinnollisen erimielisyyden tai virheen seurauksena.

Jatkoa

Tämä kirjoitus on osa sarjaa, jota pyrin kirjoittamaan syksyn 2020 aikana. Seuraavassa kirjoituksessani ”Kuka Mikkeliin muuttaa” pureudun tarkemmin siihen, miten muuttoliike Mikkelin kaupungin osalta toimii. Lähtökohtaisesti en etsi syitä, vaan pyrin kuvaaman ilmiön etenemistä. Kolmas kirjoitukseni ”Ihmisen arvo” käsittelee asukkaiden, opiskelijoiden ja yritysten tuottamaa arvoa kunnan elinvoiman näkökulmasta. Kuten nytkin, käsittelen ilmiötä ensisijaisesti kuntatalouden näkökulmasta. Viimeinen ja neljäs kirjoitukseni käsittelee johtopäätöksiä ja ajatuksia toimenpide-ehdotuksiksi, jotka annan omana henkilökohtaisena mielipiteenäni.

Lukemista ja vaikutteita:

Elinkeinopolitiikasta elinvoimapolitiikkaan, Kuntaliitto, 2015

Elinvoiman varmistaminen – tulevaisuuden kunnan ydintehtävä, Eero Holstila, 2016 esitys

Avaa lähde verkossa

Urban economics and entrepreneurship, Glaeser, Rosenthal & Strange, 2009

Avaa lähde verkossa

Suomen kuntatalouden kehitys: Miten tähän on tultu?, Loikkanen & Nivalainen, 2010

Avaa lähde verkossa

Mikkelin kaupungin tilinpäätös 2019, Mikkelin kaupunki

Avaa lähde verkossa

Kuinka verotus vaikuttaa työllisyyteen?, Koskela, Uusitalo & Pirttilä, 2004

Avaa lähde verkossa

Alueen vire, jarrut ja elinvoima, Case Etelä-Savo, osat 1-4, 2020, KTT Antero Koskinen

https://www.yrittajakoulu.fi/

Tilinpäätös ja toimintakertomus 2019, Essote

Avaa lähde verkossa

Yrityskanta, aloittaneet ja lopettaneet yritykset, Tilastokeskus, haettu 7/2020

Avaa lähde verkossa

Kansantalouden arvonlisäys maakunnittain, Kuntaliitto, 2016

Avaa lähde verkossa

Alueelliset kehitysnäkymät, syksy 2019, Työ- ja elinkeinoministeriö

Avaa lähde verkossa

Tulot, verot ja vähennykset kunnittain ja postinumeroittain, Verohallinto

Avaa lähde verkossa